English

English1.供應情況

1.1產地價格

截至7月14日,榆林5800大卡指數711.0元/噸,周環比下跌23.0元/噸;鄂爾多斯5500大卡指數652.0元/噸,周環比下跌1.0元/噸;大同5500大卡指數710.0元/噸,周環比下跌2.0元/噸。

本周主產區市場開始走弱,目前煤礦銷售以長協和市場剛需為主,近期降價情緒蔓延,產地部分貿易商觀望情緒增多,整體采購積極性有所降溫,部分煤礦出貨差價格回調10-20元不等,大礦競拍價格跌幅明顯,但是季節性需求仍在,預計回調幅度不會太大,后期走勢多關注下游日耗及港口成交情況。汾渭產運銷監測樣本數據顯示,7月6日-7月12日“三西”地區煤礦產能利用率較上期增加2.81%,近期幾個檢修和倒工作面的大礦恢復正常生產,煤礦產量提升明顯,致使煤礦產能利用率增加。

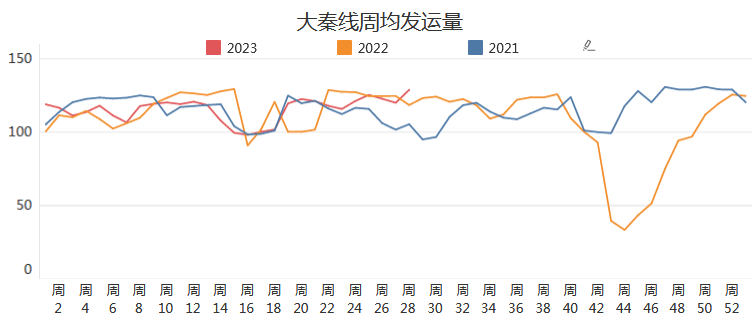

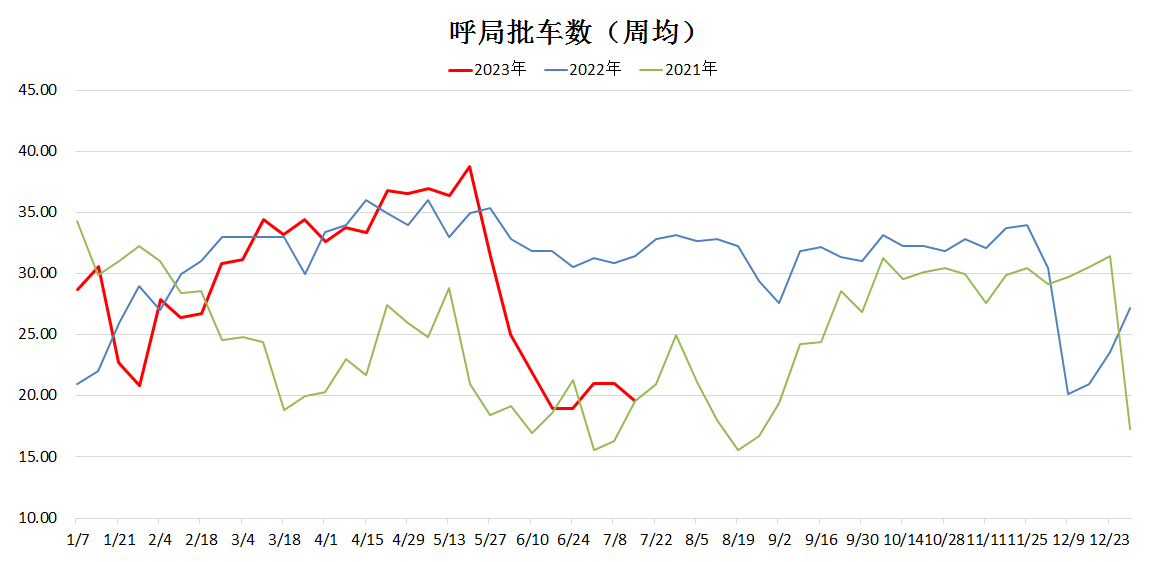

1.2大秦線以及呼鐵局發運情況

截止7月14日,大秦線一周內日均發運量 123.34萬噸,周環比上升0.76萬噸;呼鐵局一周內日均批車數19列,周環比下降2列。

2.港口情況

2.1沿海港口價格

截止2023年7月14日,秦皇島港5500價格報846.0元/噸,周環比下跌9.0元/噸,秦皇島港5000價格報745.0元/噸,周環比下跌13.0元/噸。截止2023年7月7日,CCI進口4700指數報79.0美元/噸,周環比上漲0.5美元/噸,CCI進口3800指數報62.3美元/噸,周環比上漲0.3美金/噸。

本周港口市場總體走勢偏弱,后半周走勢趨穩,市場成交價格小幅下移。市場煤發運水平持續低位,流通環節現貨資源偏少情況沒有改善,迎峰度夏期間下游日耗提升明顯,在發運成本以及旺季預期的支撐下,煤價下跌阻力較強。但從港口成交量來看,市場需求也長期處于偏弱狀態,下游庫存充足,市場活躍度長期偏冷,市場同時缺乏大漲條件,港口呈現窄幅震蕩走勢。

本周進口市場穩中偏強運行,外盤報價高位堅挺,終端電廠按需招標采購,3800大卡投標價格小幅上漲10元左右。目前下游庫存持續維持高位水平,國內價格回調以及海外并未大量采購,價格大漲缺乏支撐,但近年來印尼方面生產成本提高,低卡煤種即將觸及成本,大幅下跌空間也有限,預計后市仍將以震蕩運行為主。目前印尼(CV3800)電廠中標價格495-505元,澳洲(CV5500)CFR報價820-840元。

2.2北港庫存情況

截止7月14日,北方港(不含黃驊)庫存合計2413.8萬噸,周環比下降16.7萬噸。本周港口日均調入量上升8萬噸,日均調出上升1.4萬噸。

3.需求方面:

截止7月13日,沿海六大電廠日耗87.45萬噸,周環比上升4.0萬噸,總庫存合計1396.8萬噸,周環比下降39.6萬噸。可用天數16.0,周環比下降1.2天。

總體來看,近期市場表現整體窄幅震蕩,上周價格上漲,本周出現小幅回調,后半周又出現逐步趨穩的跡象。主產區市場采購熱度消退,礦價小幅下調,但港口發運仍然倒掛嚴重,呼和局批車數量低位震蕩。港口可流通貨源偏少,疊加迎峰度夏預期支撐,貿易商低價甩貨意愿不強。需求端看,下游日耗高位,終端庫存去化緩慢,有長協及低價進口煤的補充,內貿市場采購量少,對價格接受程度不高,抑制市場價格上漲,供需雙方博弈加劇,后市價格仍將隨著需求的階段性變化而窄幅震蕩。

(編輯:劉成毅 審校:陳天宇)

(編輯:劉成毅 審校:陳天宇)

查看完整版指數日評,請訂閱《CCI指數日報》,聯系電話:0351-8214333。